金税四期,老板们应该学会给自己发工资!

金税四期来了,很多老板需要考虑合理合法将公司的钱转到个人账户。公司转账到老板个人账户主要有几种方式:工资、年终奖、报销、分红、备用金借款(不得超过一年)。如果没有发票情况下那么老板通过发放工资、年终奖以及分红就是Zui合理合法的方式。

但是很多老板不知道如何给自己发工资,中小微企业的老板给自己发工资都是每个月5000以内,不需要交个人所得税,结果国家给的一系列个人所得税的优惠政策都没享受到!那么老板应该如何给自己发工资,首先得明白几件事!

1. 个人的免税额度有多少

个人工资薪金免税额度计算公式:基础额度+专项扣除额度+个人shebao公积金

根据《个人所得税法》个人工资薪金综合所得,基础扣除额度为每年6万元。

7大专项扣除额度包含子女教育、赡养老人、住房租金、住房贷款利息、继续教育、大病医疗,新纳入的“3岁以下婴幼儿照护。根据有关数据统计,平均下来每个人可以享受一个月2-3000的扣除额度,一年为3.6万元额度。

同时根据《国务院办公厅关于推动个人养老金发展的意见》(国办发〔2022〕7号),个人向个人养老金资金账户的缴费,按照12000元/年的限额标准在个人所得税前扣除,也就是1.2万元额度。

个人部分的shebao公积金也属于税前扣除项目,以上海为例以Zui低基数缴纳shebao公积金,个人需支付1000左右,一年算下来为1.2万元额度

以上综合下来,个人的免税额度:6万元+3.6万+1.2万+1.2万=12万元

也就是说一个月从公司领1万工资,个人不需要承担任何税费。

2.个人所得税如何计算

2.1工资薪金综合所得

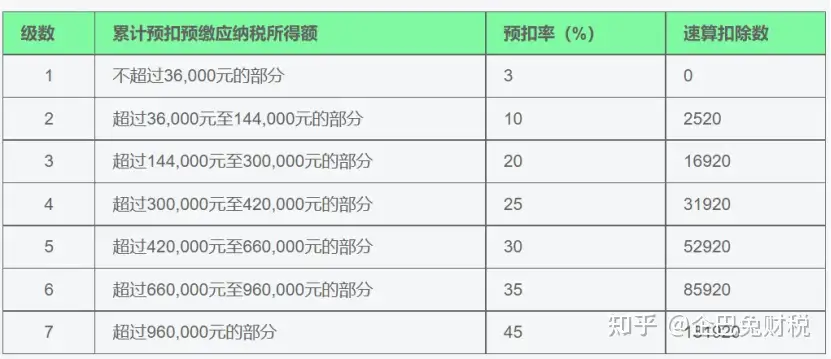

老板领取工资属于个人综合所得,个人综合所得的税率表如下所示

个人综合所得税税率表

表中是按照应纳税所得额来划分7档阶梯税率的,应纳税所得额与工资总额不是一个概念!

应纳税所得额=税前工资-免税额度

免税额度的计算以及组成部分参考第一节。

例1:某公司老板一年从公司领取工资12万,个人免税额度合计10万,则需要缴纳个人所得税为:

(12-10)*3%=600元

这么算下来是不是比你预期的少很多!

2.2 年终奖

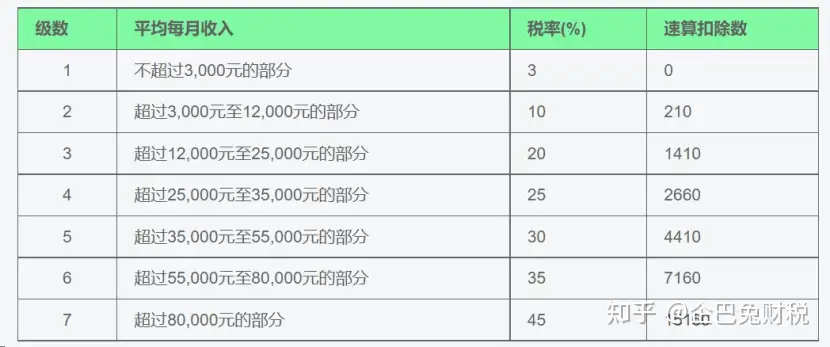

为减轻个人所得税负担,缓解中低收入群体压力,2021年国务院常务会议:将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。对于工薪阶层来说,年终奖实行单独计算不与工资薪金合并申报,是一个实实在在的大礼包!年终奖一年只能申报一次,具体税率表如下所示

年终奖个人所得税税率表

例2:老板年底从公司申报年终奖14.4万,则需要缴纳的个人所得税为:

144000/12=12000,属于第二档税率

(12000*10%-210)12=990元*12=11880元

2.3 股息红利分红

根据《个人所得税税法》:自然人股东从有限公司获得股息红利,税率统一为20%。

例如年终老板分红12万,则需要缴纳个人分红税为12*20%=2.4万元。

老板如果没有发票的情况下,从公司拿钱无外乎两种方式:工资和分红。

老板的工资属于管理费用,可以在所得税前扣除,但是分红属于企业税后净利润处置方式。

简单点说就是老板领取工资企业利润就少了可以少交企业所得税,但是分红是企业已经交了所得税了!

由于个人综合所得(工资和年终奖)的税率表是阶梯形式的,从3%至45%,个人分红为统一的20%,因此我们需要权衡两者之间的差别,通过设计自己的工资,达到合理的税负水平

3 如何设计工资

3.1 不考虑分红

如果在不考虑分红的情况下,目前小微企业所得税税率为5%,而个人所得税第一档位3%。

因此给自己发放公司按照第一档缴纳个税是非常核算的。

按照免税额度10万元计算,老板一年可以给自己发放工资为10万+3.6万,合计13.6万,如果加上年终奖(按照第一档计)可以发放工资+奖金合计17.2万,实际缴纳税费为2160元!实际税负率为:1.26%。

3.2 考虑分红

如果考虑到分红的情况下,分红税为20%,则个人所得税不超过20%这一档就是核算的。

按照免税额度10万元计算,老板一年可以给自己发放工资为10万+30万,合计40万。如果加上年终奖(按照第三档计)可以发放工资+奖金合计70万,实际缴纳税费为86160元!实际税负率为:12.31%。

如果同时考虑到企业所得税,给老板发的工资可以在所得税前扣除,可以对应少交5%的企业所得税。实际工资薪金的税负率不超过7%!

4 总结

金税四期的税收监管环境下,企业要以合理合法的方式进行“公转私”,避免税务稽查;

老板应该综合考虑企业所得税、分红税、个人工资所得税、年终奖所得税,来综合设计自己的工资,达到合理税费水平

老板的工资可以在所得税前扣除,实际通过工资的形式实现“公转私”的税费水平比较低,老板应该根据企业的情况设计工资!