核定征收个体工商户需要缴纳什么税?看这篇就够了!

0 前言

个体工商户(以下简称个体户)是指在法律允许的范围内,依法经核准登记,从事工商经营活动的自然人或者家庭。根据政府发布的数据统计,截至2023年2月,我国各类市场主体总量达到1.7亿户,其中个体户数量达到1.14亿户,个体工商占比达到2/3以上。因此,个体户的发展不仅仅关系到经济发展,而且也是重大民生问题。因此国家出台了一系列支持个体工商户发展的政策。

1 个体户涉及税费种类

个体户是个人或者家庭经营,不属于企业性质更不属于法人机构,可以简单理解为持有营业执照的个人。个体户主要涉及到的税费种类包含:增值税及附加税、个人生产经营所得税、个人所得税(综合所得)。

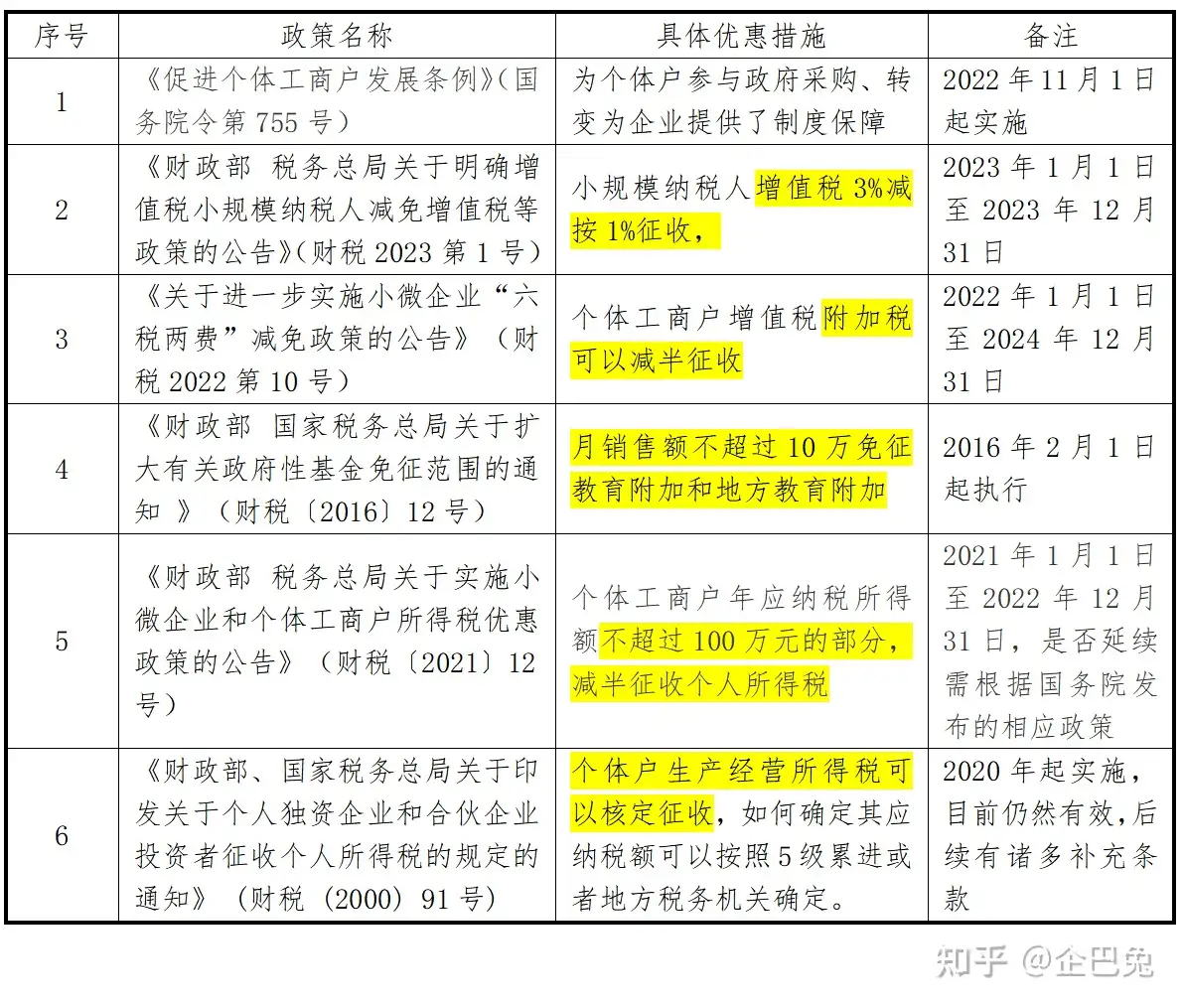

2 个体户的优惠政策及依据

绝大多数个体户税务都是登记为小规模纳税人,因此我们将主要围绕小规模纳税人的增值税、附加税以及个体户的生产经营所得税展开。政策汇总如下表所示。

个体户工商户各类优惠政策汇总

2.1 个体户小规模纳税人增值税

小规模纳税人增值税优惠政策如下:

一、自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

二、自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

以上关于小规模纳税人的增值税优惠政策简单总结:小规模纳税人(年收入500万以内),增值税按照1%征收率征收,并每个季度享受30万免税额度(专票不享受)。

举例1:某个体户季度不含税开票额为30万,其中10万开具了专票,增值税税额计算如下:

由于不含税销售额不超过30万,普票部分可以享受免税额度

专票部分增值税为:100,000.00*1%=1,000.00元

举例2:某个体户季度不含税开票额为31万,其中10万开具了专票,增值税税额计算如下:

由于不含税销售额超过30万,因此不满足增值税免税政策优惠税额合计为:310,000.00*1%=3,100.00元

因此个体户需要享受增值税免税政策优惠,需要合理安排发票开具事宜。

2.2 个体户小规模纳税人增值税附加税

增值税附加税一般税率为:城市建设维护7%,教育附加3%,地方教育附加2%。增值税附加税主要优惠政策总结如下

1 增值税附加税减半征收

2 月销售额低于10万,免征增值税附加税

2.3 个体户生产经营所得税

2.3.1查账征收与核定征收

根据相关法律法规,个人生产经营所得税实行两种不同征收方式:查账征收与核定征收。

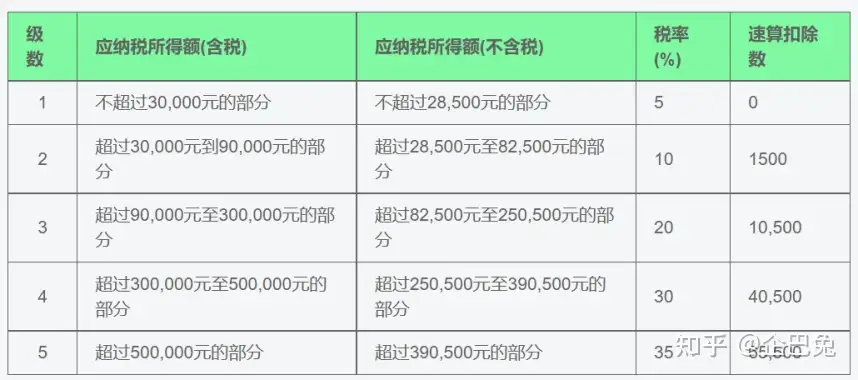

根据个人所得税税法的规定,个人生产经营所得税采取5%-35%的5级累进税率征收。查账征收税额计算如下:

应纳税额=(收入成本-合理成本支出)*适应税率,税率如下图所示:

个人生产经营所得税税率表

很多人看到这个表之后会觉得,个体户的税率怎么会这么高,跟印象中的认知存在很大的偏差,这是因为个体户的生产经营所得税还有一种征收方式:核定征收。核定征收有三种征收形式:核定征收包括:定率征收(固定税率)、定率征收(核定应税所得率)、定额征收。

实行核定征收主要有以下几种原因:

很多个体户的客户群体都是个人,不需要发票,因此实行核定征收(定额征收)可以在一定程度上避免税费流失;

个体户大部分经营收入较少,自身有没有财务建账的能力,委托专业机构需要相应支出,实行核定征收也可以降低个体户的支出;

个体户由于数量高达1.17亿户,基层税务人员一方面因为业务能力参差不齐,一方面实在个体户数量太多,基层税务人员需要给个体户做政策辅导、纳税申报辅导、税费征收监管等等,给税务监管机关带来了很大的压力,因此实行核定征收也可以从一定程度上缓解地方税收监管压力;

实行税务核定征收是配合地方招商的一项政策,可以吸引部分税源,缓解财政压力。

2.3.2 定率征收(固定税率)

税务局按照固定的税率征收生产经营所得税,从目前全国各地来说,实行固定税率征收,一般个人生产经营所得税不超过2%。

2.3.3定率征收(核定应税所得率)

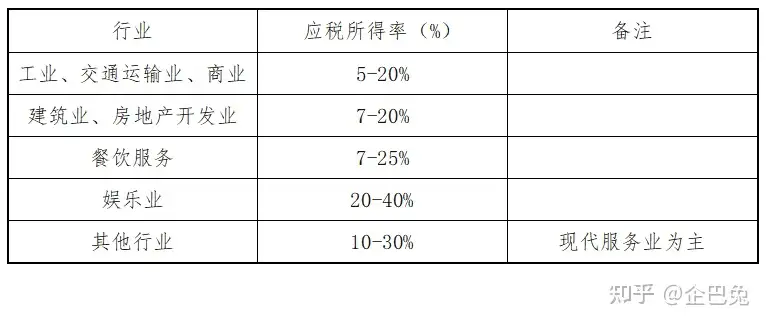

根据相关法律法规,核定应税所得率的核定征收税额计算如下:

应纳所得税额=应纳税所得额*适用税率=收入总额*应税所得率*适用税率,其中应税所得税率如下所示。

不同行业应税所得率

一般情况,地方税务机关都是按照较低的应税所得率进行核定的,以现代服务业为例一般核定应税所得率为10%。

举例:某个体户从事技术咨询服务行业,不含税销售额为300万。个人生产经营所得税采用核定征收(核定应税所得率)。个人生产经营所得税计算如下:

应纳税所得额=收入总额*应税所得率=3,000,000.00*10%=300,000.00元

属于个人生产经营所得税表第三阶梯税率,需要缴纳生产经营所得税按照如下方式计算:

应纳所得税额=应纳税所得额*适应税率(或者乘Zui高税率减去速算扣除数)=300,000.00*20%-10,500.00=49,500.00元

实际个人生产经营所得税税负率为:49,500.00/3,000,000.00=1.65%

2.3.4定额征收

定额征收又称额定征收,简单点说就是税务局不管你有没有开票,一个月给你核定固定收入,并按照固定收入征收所得税。

3 个体户开票需要交多少税

看到这里,很多人其实已经有答案了,个体户的增值税部分计算方式是固定的,如何计算需要缴纳的税费总额主要取决于个人生产经营所得税的征收方式。

举例:某个体户从事美术设计,年收入总额300万,其中各项费用总计支出为150万,分别按照核定征收以及查账征收(核定应税所得率)的方式进行税费核算。

查账征收:增值税+附加税(享受减半征收)+个人生产经营所得税

=3,000,000.00*1.05%+(3,000,000.00-1,500.000.00)*35%-65,500.00

=31,500.00+459,500.00=491,000.00元

实际税负率为:491,000.00/3,000,000.00*=16.4%

核定征收:增值税+附加税(享受减半征收)+个人生产经营所得税

=3,000,000.00*1.05%+(3,000,000.00-1,500.000.00)*10%*20%-10,500.00

=31,500.00+49,500.00=81,000.00

实际税负率为:81,000.00/3,000,000.00*=2.7%

显然,可以得知,个人生产经营所得税是影响个体户缴纳税费总额的决定性因素,不同的征收方式对应的总的税负率可能会相差几倍!

4 总结

个体户在我国数量众多,是关乎民生和经济发展的重大问题,政府也在不断给个体户出台了优惠政策以及支持措施;

个体户属于个人经营,相当于是持有营业执照的个人,不属于企业更不属于法人机构;

个体户的税费包含:增值税、增值税附加税、个人生产经营所得税以及个人所得税(综合所得);

个体户实行核定征收也是基于现实情况以及地区发展状况来确定的,可以降低个体户经营人的支出、基层税务的监管压力,核定征收同样可以作为欠发达地区吸引税收的优惠政策,缓解地方财政压力;

影响个体户的税负率主要是个人生产经营所得税的征收方式,条件允许的情况下,建议选择核定征收纳税方式。

- 2023年金税四期来了!老板们需要注意什么 2024-11-23

- 你想要了解的,2023年小规模纳税人政策集锦 2024-11-23

- 公司注册应该选择什么类型呢? 2024-11-23

- 注册公司时,写经营范围是不是越多越好呢? 2024-11-23

- 报税是每个月都要报吗? 2024-11-23

- 武汉东湖高新区在哪里办理营业执照? 2024-11-23

- 没有实际的经营场所,可以注册公司吗? 2024-11-23

- 企业当小规模纳税人好还是一般纳税人好? 2024-11-23

- 刚注册下来的公司,想开对公账户,什么银行好点? 2024-11-23

- 代理记账公司工作内容 2024-11-23

- 代理记账主要工作内容是什么? 2024-11-23

- 武汉开企业对公账户要钱吗? 2024-11-23

- 公司没经营了。已经被吊销了,该怎么办? 2024-11-23

- 商标驳回复审需要具备什么条件? 2024-11-23

- 关于商标转让的流程以所需材料? 2024-11-23